VUK Mükerrer Madde 298/(Ç) fıkrası kapsamında yapılacak yeniden değerleme işlemlerinde, bir iktisadi kıymetin bilançonun aktifinde yer alması, onun her durumda yeniden değerlemeye tabi tutulabileceği anlamına gelmez. Kanun koyucu, kıymetin KULLANIM AMACINA VE İŞLETMENİN FAALİYET KONUSUNA BAKARAK bazı sınırlamalar getirmiştir.

1. Yeniden Değerleme Yapılamayacak Temel İşlemler

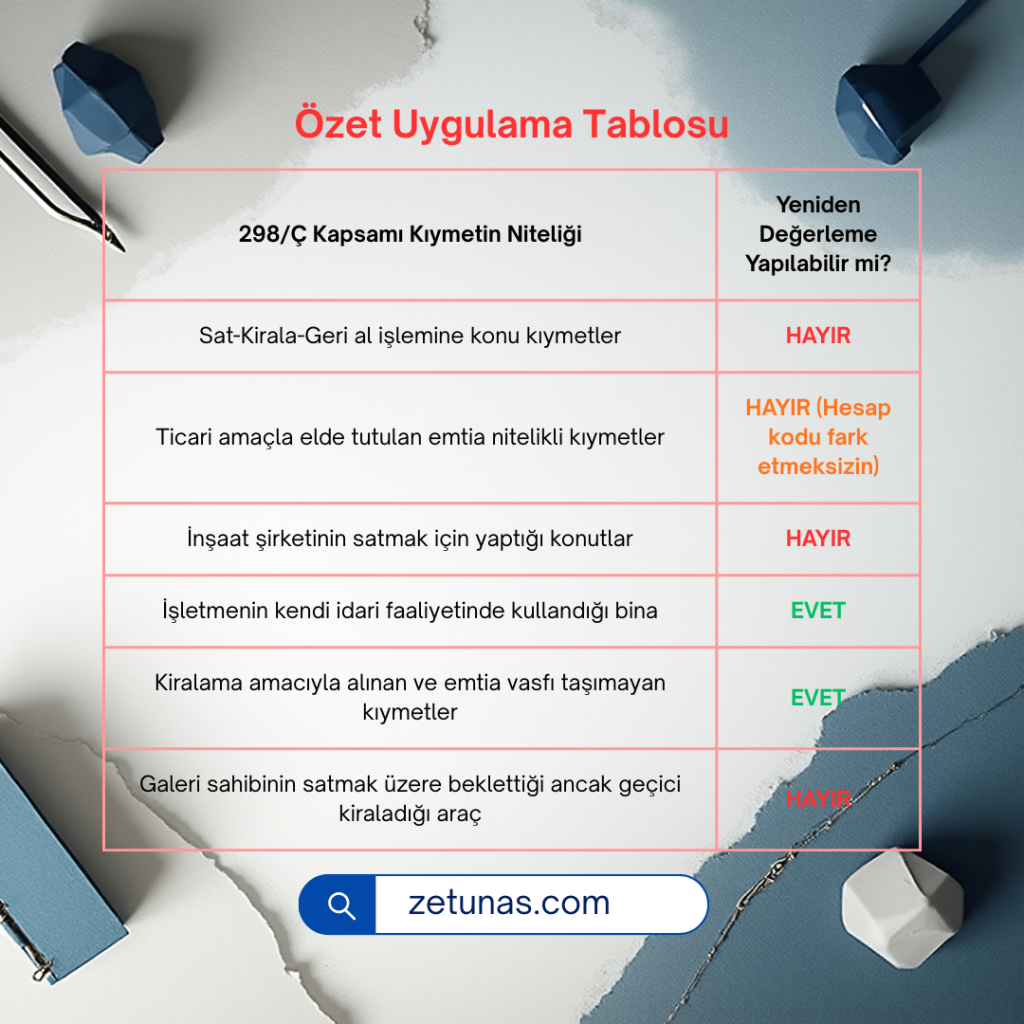

Aşağıdaki mahiyetteki iktisadi kıymetler, bu niteliklerini korudukları sürece yeniden değerleme imkanından yararlanamazlar:

Sat-Kirala-Geri Al (Sell-Leaseback): Bu işleme konu edilen kıymetler.

Kira Sertifikası İhracı: Bu amaçla kullanılan iktisadi kıymetler.

2. Kritik Eşik: “Emtia” Niteliğindeki Kıymetler ve Hesap İsminden Bağımsızlık

Yeniden değerleme uygulamasında en çok dikkat edilmesi gereken husus, işletmenin faaliyet konusudur. Alım, satım ve inşa işleri ile devamlı olarak uğraşanların, BU AMAÇLA aktiflerinde kayıtlı bulunan kıymetleri (gayrimenkul, araç, iş makinesi vb.) “emtia” hükmündedir.

⚠️ ÖNEMLİ KURAL: Bir kıymetin emtia niteliğinde olup olmadığı belirlenirken, o kıymetin muhasebe sisteminde hangi hesapta (252, 253, 254 vb.) izlendiği veya kayıtlı olduğu önem arz etmez. Önemli olan kıymetin işletme içindeki fonksiyonudur. Eğer kıymet satış veya inşa amacı taşıyorsa, amortismana tabi olsa dahi (özel durumlar hariç) yeniden değerleme yapılamaz.

3. Kiralamaya Konu Edilen Kıymetlerde İnce Çizgi

İşletmelerin kiralamaya konu ettikleri iktisadi kıymetler normal şartlarda yeniden değerlemeye tabidir. Ancak burada “faaliyetin devamlılığı” ve “ana amaç” kriteri devreye girer:

Genel Kural: Kiraya verilen binalar veya araçlar (emtia niteliğinde olmamak kaydıyla) yeniden değerlenebilir.

İstisna: Eğer bir mükellef araç alım-satımıyla uğraşıyorsa, elindeki aracı satmadan önce kısa süreliğine kiraya vermiş olması, o aracın “emtia” vasfını değiştirmez. Bu durumda araç, satış amaçlı bir stok (emtia) sayılmaya devam ettiği için yeniden değerlemeden yararlandırılamaz.

Saygılarımızla.